Frente al CBAM de la UE: ?cómo pueden las empresas determinar si sus productos están sujetos a control?

en aduanas y problemas de cumplimiento.

eficiente y seguridad en pagos.

A nivel mundial,hacer frente al cambio climático y promover la economía de bajo carbono se han convertido en una tendencia que no se puede ignorar.Entre ellos,el Mecanismo de Ajuste de la Frontera de Carbono (CBAM) de la Unión Europea es una medida importante,cuyo objetivo es garantizar que los esfuerzos internos de la Unión Europea para reducir las emisiones no se vean da?ados por la fuga de emisiones de carbono.Entonces,como empresas exportadoras,?cómo determinar si sus productos están dentro del alcance de control del CBAM y cómo deberían responder a este nuevo entorno comercial?

I.Alcance de regulación y criterios de determinación de la Ley CBAM.

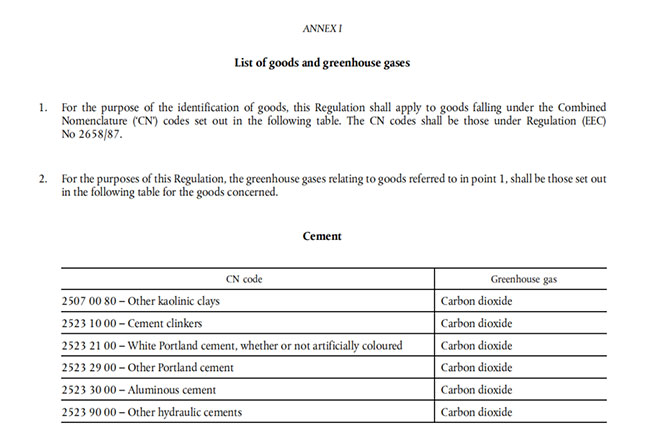

La implementación del CBAM se basa principalmente en la Norma REGULATION (EU) 2023/956,la cual proporciona,a través del Anexo I y el Anexo II,una lista específica de productos sujetos a control (que comienza en la página 39 del documento de la norma en formato PDF).Las empresas deben primero verificar si el código CN de sus productos está listado en la tabla del anexo.Si el código CN del producto de exportación está en la tabla,ello significa que el producto está sujeto al control del CBAM y debe cumplir con las regulaciones y procedimientos correspondientes.

Documentos de normativa:

II.Los requisitos de la CBAM para las empresas.

Durante el período de transición del CBAM (Mecanismo de Ajuste de Bordes basado en el Contenido de Carbono),las empresas exportadoras deben calcular las emisiones de carbono implícitas de los productos de acuerdo con las guías oficiales y los reglamentos de aplicación,y transmitir esta información a los clientes de la cadena de abajo.Este proceso implica la cuantificación de las emisiones directas durante el proceso de producción de los productos,incluyendo las emisiones indirectas generadas por el uso de electricidad y otras fuentes de energía,así como las emisiones de carbono implícitas de las materias primas y materiales auxiliares utilizados.

III.Cálculo y trazabilidad de las emisiones de carbono implícitas en el producto.

El concepto de emisiones de carbono implícitas de los productos es similar al de la huella de carbono de los mismos,pero su alcance es menor.El cálculo de las emisiones de carbono implícitas incluye emisiones directas (como el CO2 generado por la descomposición del carbonato de calcio) y emisiones indirectas (como el CO2 producido por el uso de electricidad),así como las emisiones de carbono implícitas de los materiales primos y auxiliares.Para los materiales primos y auxiliares que están dentro del alcance de control del CBAM,las empresas necesitan rastrear sus emisiones de carbono implícitas.En ausencia de datos de los proveedores aguas arriba,las empresas pueden utilizar temporalmente los valores por defecto proporcionados por el CBAM,pero a partir de julio de 2024,las emisiones calculadas con los valores por defecto no deberán superar el 20 % de las emisiones totales de carbono implícitas.

IV.Alcance de control futuro del CBAM.

Como un complemento del mecanismo del mercado de carbono de la Unión Europea,el alcance de control futuro del CBAM se alineará con las industrias cubiertas por el mercado de carbono de la Unión Europea.Se prevé que se incluyan,en el mejor de los casos,en 2026 los productos químicos orgánicos que comienzan con el código CN "29",y se procurará incluir todas las industrias o actividades cubiertas por el mercado de carbono de la Unión Europea antes de 2030.

?Te ha sido útil? ?Danós un "me gusta"!

Consulte a nuestros asesores para auditoría, cotización y despacho aduanero integral.

Comentarios recientes (0) 0

Deja un comentario