Análisis detallado del reconocimiento de ingresos por impuestos de exportación y el proceso de autoverificación

en aduanas y problemas de cumplimiento.

eficiente y seguridad en pagos.

El artículo presenta principalmente tres situaciones de ingresos por exportaciones,con especial atención a la confirmación de ingresos por impuestos a las exportaciones (tratamiento de las exportaciones como ventas internas) y el proceso de autoverificación.

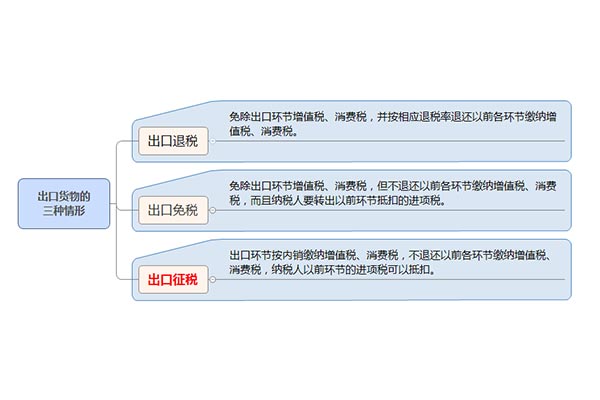

I.Tres situaciones de los ingresos por exportación

1.:El reembolso de impuestos es la devolución de los impuestos ya pagados por las empresas exportadoras en la etapa de compra,y la tasa específica de reembolso se refiere a las regulaciones de políticas nacionales pertinentes.

2.Exención de impuestos en exportaciones (exención sin reembolso): Los productos exentos pertenecen a categorías incentivadas por el Estado,cuyas regulaciones establecen que estos bienes no están sujetos al pago de aranceles de exportación.

3.Impuestos a la exportación (exportación considerada como venta doméstica): Los ingresos por la exportación de este tipo de productos se consideran fiscalmente como ventas domésticas y están sujetos al pago de impuestos de acuerdo con las regulaciones.

II.Reconocimiento de ingresos por impuestos a la exportación

1.Las autoridades fiscales,al confirmar los ingresos gravables por exportación,generalmente requieren que las empresas proporcionen los documentos contables que respalden la confirmación de dichos ingresos,así como las declaraciones fiscales correspondientes.

2.Los impuestos a la exportación se pueden dividir aproximadamente en dos categorías: primero,los bienes exportados que pertenecen claramente a la categoría de exención o devolución de impuestos cancelados; segundo,cuando las empresas exportadoras incurren en operaciones irregulares que requieren tratamiento fiscal.

III.Proceso de autoverificación de impuestos a la exportación

1.Organizar todos los números de declaración de aduana de mercancías de exportación y los códigos de productos durante el período de autoverificación,consultándolos a través del puerto electrónico o recopilándolos por separado.

2.Consultar el código de mercancía de exportación para determinar si está sujeto a impuestos de exportación.

3.Verificar la declaración de impuestos de exportación,confirmar si los ingresos por ventas sujetos a impuestos y el IVA ya han sido declarados,y llevar un registro adecuado.

4.Para los casos de exportaciones gravadas que no hayan sido procesadas conforme a lo establecido,se realizarán los ajustes contables y de declaración del impuesto al valor agregado de manera oportuna.

5.Redactar una explicación detallada que describa los detalles y resultados de la autoverificación,adjuntando copias de los comprobantes correspondientes y la declaración del impuesto al valor agregado (IVA),para presentarla ante la autoridad fiscal competente.

?Es necesario emitir una factura para confirmar los ingresos por exportación de mercancías sujetas a impuestos?

Para la declaración de ingresos de mercancías sujetas a impuestos de exportación,efectivamente es necesario emitir facturas,lo cual juega un papel importante para que las autoridades fiscales realicen inspecciones y verifiquen la situación tributaria de las empresas.A continuación,ilustraremos cómo emitir este tipo de facturas con un ejemplo concreto:

Supongamos que el 2 de marzo de 2023,una empresa exportó un lote de mercancías con un precio FOB de 10,000 dólares estadounidenses y un número de declaración de aduana 425820230215434512.En la declaración de aduana solo figura un producto con el código de mercancía 7211230000,denominado "láminas de acero inoxidable".Tras consultar,se determinó que este producto está sujeto a impuestos de exportación.Por lo tanto,es necesario emitir una factura para confirmar los ingresos por ventas.

La factura emitida debe incluir la siguiente información:

Nombre de la factura: Nombre de la empresa receptora

Contenido de la factura: nombre del producto,es decir,láminas de acero inoxidable.

Monto de la factura: equivalente al precio FOB en dólares de la mercancía,es decir,10,000 USD.

Fecha de facturación: Coincide con la fecha de exportación,es decir,el 2 de marzo de 2023.

Otros: Número de declaración de aduana (si lo hay).

Tenga en cuenta que la emisión y las notas de las facturas electrónicas deben coincidir con las facturas en papel mencionadas anteriormente.

Esta práctica puede ayudar a las empresas a gestionar eficazmente sus obligaciones fiscales y garantizar que sus actividades de exportación cumplan con todas las regulaciones aplicables.

?Te ha sido útil? ?Danós un "me gusta"!

Consulte a nuestros asesores para auditoría, cotización y despacho aduanero integral.

Comentarios recientes (0) 0

Deja un comentario