Se acerca la fase de transición del impuesto arancelario carbono de la Unión Europea: Análisis de las estrategias de respuesta y la lógica de cálculo de las empresas exportadoras

en aduanas y problemas de cumplimiento.

eficiente y seguridad en pagos.

A medida que se acerca el período de transición del arancel al carbono,las empresas exportadoras chinas enfrentan una serie de desafíos y necesidades de respuesta.Este artículo proporcionará una interpretación detallada de las normas de implementación y la lógica de cálculo del período de transición del arancel al carbono de la UE,para ayudar a las empresas exportadoras a prepararse y responder mejor.

I.Puntos clave del período de transición del arancel al carbono

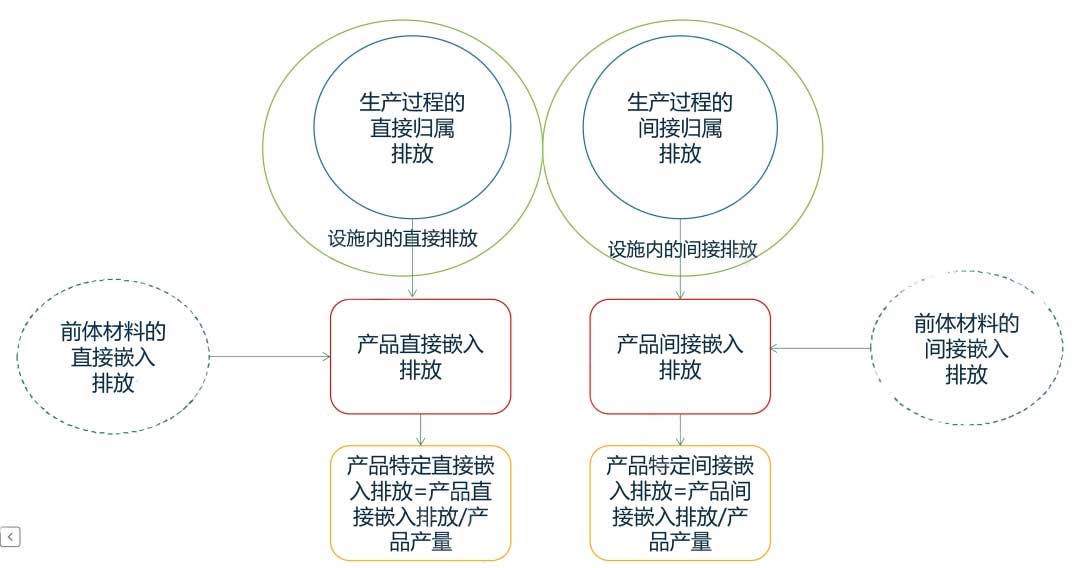

1) Contenido central de las normas de implementación del período de transición:La Comisión Europea publicó recientemente las normas de implementación detalladas para el período de transición del arancel al carbono,proporcionando cierta referencia para las empresas exportadoras de regiones no europeas.Estas normas incluyen principalmente el monitoreo,cálculo y reporte de las emisiones directas/indirectas de las instalaciones,las emisiones directas/indirectas atribuidas al proceso de producción de productos CBAM,el uso de materiales precursores de productos CBAM y las emisiones incorporadas.

2) Explicación de términos clave:Antes de prepararse para enfrentar los aranceles al carbono,las empresas exportadoras deben comprender claramente varios términos clave,como "instalaciones","materiales precursores","proceso de producción","emisiones atribuidas" y "emisiones incorporadas".Estos términos definen el marco básico para el cálculo de los aranceles al carbono.

3) Lógica de cálculo:Después de comprender los términos clave,las empresas exportadoras deben dominar la lógica general del cálculo del impuesto al carbono.Esto incluye cómo calcular desde las emisiones de las instalaciones hasta las emisiones atribuibles al proceso de producción,y luego las emisiones incorporadas en los productos CBAM.

II.Cómo realizar el monitoreo,cálculo y reporte relacionados con los aranceles al carbono

1) Monitoreo de emisiones de las instalaciones:En primer lugar,las empresas exportadoras deben monitorear las emisiones de sus instalaciones.Esto incluye todas las emisiones de carbono directas e indirectas generadas durante el proceso de producción.Las emisiones directas provienen principalmente de las actividades productivas,mientras que las emisiones indirectas pueden originarse por el consumo de electricidad,transporte,entre otros.

2) Cálculo de emisiones atribuibles y emisiones incorporadas:En segundo lugar,según los datos de emisiones de las instalaciones,las empresas deben calcular las emisiones atribuibles durante el proceso de producción y las emisiones incorporadas de los productos CBAM.Esto requiere especificar la cantidad utilizada de cada material precursor en el proceso de producción,así como las emisiones incorporadas directas e indirectas generadas por estos materiales.

3) Informes y auditoría de datos:Finalmente,la empresa necesita reportar todos los datos recopilados y calculados.Esto puede requerir una auditoría de terceros para garantizar la precisión de los datos.Al mismo tiempo,los datos también se utilizarán para calcular los aranceles de carbono que la empresa debe pagar.

III.Estrategias de respuesta para empresas exportadoras

1) Preparación y evaluación anticipada:Ante la proximidad del período de transición del arancel al carbono,las empresas exportadoras deben prepararse lo antes posible.Esto incluye evaluar su situación de emisiones de carbono y los posibles costos adicionales que puedan surgir debido al arancel al carbono.

2) Optimizar el proceso de producción:Después de comprender su situación de emisiones de carbono,las empresas pueden reducir sus emisiones optimizando los procesos de producción.Esto no solo disminuye los costos de los aranceles al carbono,sino que también puede mejorar la competitividad de la empresa en el mercado.

3) Mantener la comunicación con las autoridades de la UE:Además de los preparativos internos,las empresas exportadoras también deben mantener una comunicación estrecha con las autoridades pertinentes de la Unión Europea.Esto ayuda a las empresas a comprender con mayor precisión los últimos desarrollos del arancel al carbono y las regulaciones específicas que podrían afectarlas.

A través de la preparación y respuesta en estos tres aspectos,las empresas exportadoras tendrán más posibilidades de enfrentar con éxito los diversos desafíos que plantea el período de transición del arancel al carbono.

?Te ha sido útil? ?Danós un "me gusta"!

Consulte a nuestros asesores para auditoría, cotización y despacho aduanero integral.

Comentarios recientes (0) 0

Deja un comentario